QRIS adalah, definisi QRIS, fungsi QRIS, manfaat QRIS, QRIS 2026 Secondary Keywords: QRIS UMKM, QRIS antarnegara, biaya QRIS, MDR QRIS, contoh QRIS

QRIS (Quick Response Code Indonesian Standard) merupakan standar nasional kode QR untuk pembayaran digital. Artikel ini menjelaskan definisi dan tujuan QRIS menurut BI, manfaatnya bagi pelaku usaha UMKM dan konsumen, beserta contoh simulasi biaya MDR (Merchant Discount Rate) terkini. Pembaruan QRIS tahun 2024–2026 seperti ekstensi fitur pembayaran lintas-negara dan kebijakan biaya UMKM juga dibahas.

Apa Itu QRIS?

QRIS adalah Quick Response Code Indonesian Standard, standar kode QR untuk transaksi pembayaran digital di Indonesia. Bank Indonesia mengembangkan QRIS bersama industri sistem pembayaran, agar berbagai penyelenggara jasa pembayaran (PJP) bisa bergabung dalam satu sistem. Dengan QRIS, masyarakat cukup memindai satu jenis kode QR untuk berbagai aplikasi dompet digital atau mobile banking, tanpa perlu menanyakan “QR kode apa”.

Secara singkat, QRIS berfungsi sebagai kode QR universal: satu QR untuk semua aplikasi pembayaran (kode QR satu-satunya untuk merchant). Semua PJP yang berizin wajib menerapkan QRIS, sehingga konsumen dan pedagang semakin mudah bertransaksi tanpa batas aplikasi. Bank Indonesia menggambarkan QRIS sebagai “game changer” sistem pembayaran, karena mendukung inklusi keuangan digital dan konektivitas pembayaran lintas-negara.

Fungsi dan Tujuan QRIS

Bank Indonesia mendesain QRIS agar mendorong inklusi keuangan UMKM dan transformasi ekonomi digital. Fungsi utama QRIS antara lain:

- Entry point inklusi UMKM: QRIS menjadi pintu masuk UMKM ke ekosistem digital. Dengan satu standar QR, UMKM yang sebelumnya hanya menerima tunai bisa langsung menerima pembayaran non-tunai dari berbagai aplikasi. Hal ini sesuai dengan misi nasional memperkuat inklusi keuangan dan memajukan ekonomi daerah.

- Multi-instrumen pembayaran: QRIS memfasilitasi banyak sumber dana pembayaran, baik kartu debit, kredit, e-wallet, maupun transfer bank. Pedagang cukup memiliki satu QRIS saja, sementara pelanggan bebas memakai sumber dana apapun yang didukung. Dengan opsi ini, aktivitas usaha diharapkan meningkat karena transaksi lebih fleksibel dan efisien.

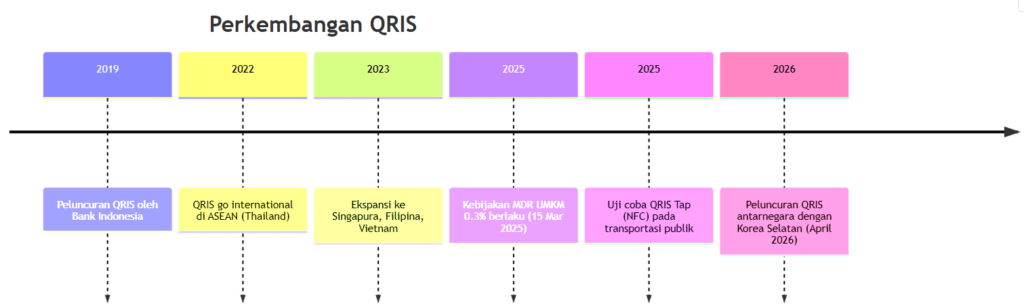

- Konektivitas lintas-negara: QRIS turut mendukung perluasan pembayaran internasional. Bank Indonesia mengembangkan QRIS Antarnegara yang memungkinkan pembayaran dengan mata uang lokal antarnegara mitra (misalnya ASEAN, Jepang, Korea). Tujuannya memperluas akses bisnis UMKM Indonesia ke pasar global dan sebaliknya.

- Pemersatu platform pembayaran: Sebelum QRIS, setiap penyelenggara (seperti e-wallet atau bank) punya QR Code sendiri. Standarisasi QRIS menyatukan semua menjadi satu sistem tunggal, sehingga konsumen tidak lagi bingung harus scan kode aplikasi apa.

Secara keseluruhan, fungsi QRIS meliputi kemudahan, kecepatan, keterjangkauan, dan keamanan (Bank Indonesia ringkas sebagai CEMUMUAH) dalam setiap transaksi. Hal ini mendukung program cashless society di Indonesia.

Manfaat QRIS bagi UMKM dan Konsumen

Implementasi QRIS memberikan banyak keuntungan praktis bagi pelaku usaha (merchant) dan konsumen:

- Alternatif Pembayaran: Bagi UMKM, QRIS menyediakan banyak pilihan transaksi. Dengan satu QRIS, pedagang bisa menerima berbagai dompet digital atau mobile banking. Hal ini meningkatkan kepuasan pelanggan karena lebih banyak cara bayar. (Misalnya, warung kelontong kecil bisa menerima pembayaran dari GoPay, Dana, OVO, dll tanpa harus memasang banyak QR.)

- Transaksi Cepat & Efisien: Pembayaran QRIS berlangsung hampir seketika. Pelanggan tinggal scan, merchant segera menerima notifikasi. Tidak ada proses hitung-kembalian seperti tunai, sehingga antrean lebih cepat. Efisiensi waktu ini secara langsung meningkatkan produktivitas kasir dan kepuasan pelanggan.

- Pengurangan Risiko & Penipuan: Setiap transaksi QRIS tercatat otomatis dan tidak menggunakan uang fisik. Pedagang terbebas dari risiko pencurian uang tunai atau menerima uang palsu. Transparansi riwayat digital juga meminimalkan kecurangan. Dengan pencatatan terkomputerisasi, akurasi pembukuan meningkat.

- Pencatatan Keuangan Mudah: Semua transaksi terekam digital. UMKM dapat melihat laporan penjualan secara online atau mendapatkan notifikasi instan setiap terjadinya pembelian. Ini memudahkan analisis keuangan, audit, dan pengajuan kredit usaha karena data omzet sudah rapi.

- Kenyamanan Konsumen: Bagi pelanggan, QRIS tidak perlu membawa uang tunai. Mereka cukup membuka aplikasi pembayaran dan scan QR. Transaksi tanpa kontak juga lebih higienis. BI menjamin hanya merchant terdaftar yang dapat memasang QRIS, sehingga konsumen merasa aman dari kode QR palsu.

Contoh penerapan: Warung Makan “Bu Sri” di Yogyakarta awalnya hanya menerima tunai. Setelah memasang stiker QRIS statis, ia melayani pembayaran digital. Dalam 6 bulan pertama, rata-rata pelanggan baru meningkat ~20%, terutama konsumen muda yang terbiasa cashless. Pemilik warung melaporkan omzet meningkat karena tak lagi kehilangan pelanggan hanya karena tidak membawa uang tunai. (Studi menunjukkan penggunaan QRIS dapat menaikkan omzet UMKM hingga puluhan persen.)

Biaya Penggunaan QRIS (MDR) dan Simulasi

Bank Indonesia menetapkan struktur biaya Merchant Discount Rate (MDR) bagi transaksi QRIS. MDR adalah potongan yang dikenakan penyedia jasa pembayaran kepada merchant setiap kali menerima pembayaran. Berikut ketentuannya untuk UMKM terbaru (efektif 15 Maret 2025):

- Usaha Mikro (pendapatan <Rp300 juta/tahun): jika transaksi ≤Rp500.000, MDR=0%; jika >Rp500.000, MDR=0,3%.

- Usaha Kecil-Menengah/Besar: tarif MDR maksimal 0,7% (umum).

- Kategori Khusus (pendidikan, BBM, G2P): biaya sesuai pengaturan khusus.

MDR bersifat ditanggung merchant dan tidak boleh dibebankan ke konsumen. Misalnya, jika seorang pelanggan membeli barang seharga Rp1.000.000 di sebuah toko UMI, bank akan mengenakan MDR 0,3%, yaitu Rp3.000. Sehingga, pedagang menerima transfer bersih sebesar Rp997.000. Sisa potongan Rp3.000 merupakan biaya jasa bagi bank/penyedia pembayaran. (Contoh lain: transaksi Rp100.000 dari kategori mikro ≤Rp500K bebas biaya MDR.)

Dengan memahami skema ini, UMKM bisa mengevaluasi proyeksi pendapatan bersih. Meskipun ada potongan MDR, mayoritas merchant merasa manfaat peningkatan penjualan jauh lebih besar dibanding potongan kecil ini.

Simulasi Praktis MDR (Contoh)

- Transaksi: Rp2.000.000 (UMKM mikro, >Rp500K) → MDR 0,3% → biaya Rp6.000, merchant terima Rp1.994.000.

- Transaksi: Rp200.000 (UMKM mikro, ≤Rp500K) → MDR 0% → biaya Rp0, merchant terima Rp200.000.

Kesimpulan

QRIS adalah standar nasional yang menyederhanakan pembayaran digital di Indonesia. Berkat QRIS, UMKM hanya perlu satu kode QR untuk menerima pembayaran dari semua platform digital. Fungsi utamanya adalah mendorong inklusi keuangan UMKM dan efisiensi transaksi. Manfaat QRIS sangat nyata: lebih banyak pilihan pembayaran, transaksi cepat dan aman, pencatatan digital, dan jangkauan pelanggan yang lebih luas. Kebijakan terbaru (update 2024–2026) seperti biaya MDR UMKM rendah 0,3% dan layanan antarnegara memperkuat peran QRIS sebagai solusi pembayaran masa depan untuk UMKM Indonesia.

FAQ (Pertanyaan Umum)

1. Apa beda QRIS dengan QR Code biasa?

QRIS adalah standar QR Code nasional yang diatur BI, jadi semua aplikasi pembayaran bisa menggunakan QRIS yang sama. QR Code biasa bisa berbeda formatnya (masing-masing penyedia), sedangkan QRIS menggabungkan semuanya jadi satu sistem.

2. Bagaimana cara mendaftar QRIS untuk UMKM?

UMKM cukup memilih Penyedia Jasa Pembayaran (bank atau e-wallet) yang berizin, kemudian mengajukan permohonan. Setelah verifikasi selesai, merchant akan mendapat nomor merchant dan stiker QRIS. Proses pendaftaran sudah semakin mudah dan sebagian besar bisa online melalui aplikasi bank.

3. Berapa biaya yang harus dipersiapkan merchant untuk pasang QRIS?

Biaya pembuatan QRIS bergantung kebijakan PJP. Sejak 2025, BI menetapkan MDR 0,3% untuk transaksi mikro di atas Rp500rb, dan 0% untuk transaksi ≤Rp500rb. Tidak ada biaya admin tambahan untuk pelanggan.

4. Apakah QRIS aman untuk pemilik usaha?

Ya. QRIS diawasi oleh BI dan hanya penyedia berizin yang boleh menerbitkan QRIS. Semua transaksi terekam di sistem, jadi traceable dan mengurangi risiko manipulasi. Sistem pendukungnya juga memenuhi standar keamanan digital terkini.

5. Bagaimana contoh kasus peningkatan omset dengan QRIS?

Banyak UMKM melaporkan kenaikan penjualan setelah adopsi QRIS. Misalnya, warung makan kecil yang hanya menerima tunai sebelumya, kini dapat melayani pembayaran digital. Pengalaman umum: rata-rata transaksi harian meningkat karena lebih banyak pelanggan yang nyaman membayar tanpa tunai.